A l'occasion d'exposés présentés lors des réunions organisées par CCFD Terre Solidaire en Rhône-Alpes et en Provence Côte d'azur, j'ai démontré comment de grandes sociétés multinationales comme Google et Amazon arrivent à ne payer aucun impôt sur les sociétés dans aucun pays. Nul besoin d'aller dans des pays exotiques, sauf une fois par an pour le conseil d'administration de Google, car les paradis fiscaux sont au cœur de l'Europe. Le schéma d'Amazon est encore plus simple et plus scandaleux, car avec le quitus accordé par le fisc luxembourgeois en 2003 avec les fameux "rulings", le Luxembourg organise en son sein une véritable évasion fiscale pour multinationales.

Dans la suite de cette note, l'analyse détaillée des mécanismes en jeu et dans la vidéo ci-dessous, mon intervention sur ce thème à la commission des finances, lors de l'audition de Pascal Saint-Amans de l'OCDE.

Les différentes modalités d'optimisation fiscale : comment ne payer pratiquement aucun impôt sur les sociétés dans aucun pays

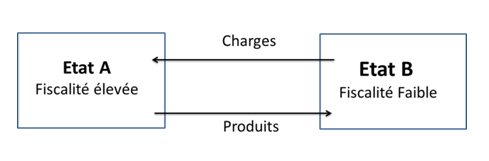

Les pratiques d'optimisation reposent toute, en dernière analyse, sur un schéma très simple qui consiste à loger un maximum de charges – déductibles de l'impôt – dans un État à forte fiscalité pour réduire voire annuler la base taxable dans le pays à fiscalité forte et la faire réapparaitre dans l'État le plus clément fiscalement, a fortiori s'il s'agit d'un paradis fiscal.

Les principaux mécanismes d'optimisation peuvent être regroupés en 3 grandes familles.

La plus importante, concerne les prix de transfert, tout particulièrement lorsqu'il s'agit de la rémunération d'actifs incorporels comme les redevances de marques. Une redevance suffisamment élevée permet de réduire voire d'annuler les profits dans l'état a fiscalité élevée pour les faire réapparaitre dans l'état a fiscalité faible ou nulle. Très utilisé dans le secteur du numérique comme nous allons le voir, cela est aussi appliqué par Starbucks, ou encore par Mac Donald avec des établissements franchisés)

Le deuxième élément est l'endettement. Les intérêts étant généralement déductibles de l'impôt sur les sociétés, une société mère a intérêt à endetter ses filiales pour faire réapparaitre les profits dans l'état a faible fiscalité via le payement d'intérêts de la filiale à la société mère. Cette stratégie peut encore être affinée via le recours aux produits dits hybrides qui permettent une double non-imposition : l'intérêt déductible de l'impôt dans la filiale remonte sous forme de dividende également déductible dans la société mère.

Dernière modalité, les stratégies d'organisation de l'entreprise. Le régime mère-fille en constitue une illustration la plus courante. Il est également possible de recourir à des entités hybrides, dont le statut au regard de la fiscalité – transparent ou opaque – varie en fonction des législations nationales comme nous allons l'illustrer avec Google. Un groupe peut également transformer des filiales auparavant distributeurs ou fabricants de plein exercice en simples commissionnaire ou façonniers rémunérés par la société mère, pour rapatrier les profits ailleurs. De grandes entreprises industrielles y recourent (Arcelor Mittal par exemple).

Enfin quand il n'est pas possible d'aller directement dans un paradis fiscal, parce que les fonds seraient soumis à un prélèvement à la source (c'est le cas en France) il suffit de créer une société fictive dans un état européen qui ne procède pas à un tel prélèvement (Etat Tunnel comme les Pays-Bas), pour y arriver.

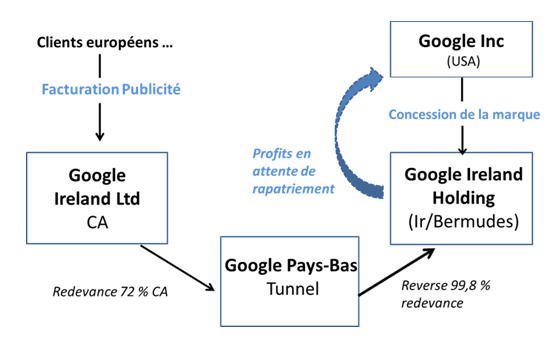

Google ; « double irlandais et sandwich néerlandais » : une structure construite sur l'optimisation fiscale ;

Le schéma mis en place par la société Google utilise à la fois un État tunnel, certaines particularités de la législation américaine qui permettent de conserver les profits à l'étranger en attente de rapatriement – système dit check the box (car il suffit de cocher une case dans une déclaration)–, et une entreprise hybride.

Dans ce schéma la première filiale établie en Irlande, Google Ireland Ltd, établit les

factures des clients français et reçoit leurs paiements. La seconde société établie en Irlande, Google Ireland Holdings, est, en dépit de son nom et de sa situation géographique, une société de droit bermudien car son équipe dirigeante et son conseil d'administration se réunissent aux Bermudes. Pour faire passer les profits de la première société irlandaise à la seconde sans subir de retenue à la source, une autre société est nécessaire. Celle-ci, Google Netherlands BV, est établie aux Pays-Bas et sa seule fonction est de recevoir la redevance de Google Ireland Ltd pour la reverser en quasi-totalité – le chiffre de 99,8 % est souvent évoqué – à Google Ireland Holdings.

Le profit ainsi accumulé ne remonte pas aux États-Unis en application du dispositif « check the box » qui consiste à « cocher une case » dans la déclaration fiscale américaine pour indiquer que les profits en question ne sont pas rapatriés pour l'instant aux Etats-Unis et ne sont donc pas imposables. Google parvient ainsi à n'acquitter qu'un impôt dérisoire dans chacun de ses pays d'implantation, sans commune mesure avec l'importance de son activité économique. Ce schéma est utilisé, à quelques nuances près, par d'autres entreprises du numérique et aboutit parfois à des situations aberrantes. Lorsque la société Apple, qui dispose de 102 milliards de dollars en attente de rapatriement, a dû verser des dividendes pour rémunérer ses actionnaires, elle a préféré s'endetter en empruntant quelque 17 milliards de dollars sur le marché pour éviter un retour des sommes correspondantes aux États-Unis, où elles auraient été taxées à 35 %.

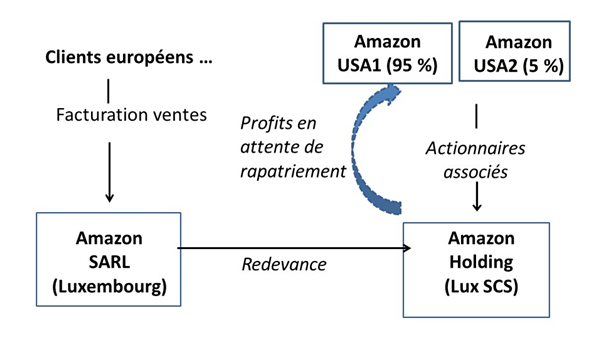

Amazon aux bons soins des « rulings » du Luxembourg

Le schéma qui permet à Amazon de ne payer pratiquement aucun impôt dans aucun pays est encore plus simple. Et le plus scandaleux, c'est qu'il a été validé par l'administration fiscale luxembourgeoise avant d'être mis en place à travers ce que l'on appelle un «ruling » en 2003.

Une première société Amazon Europe SARL facture tous les envois d'Amazon dans les pays européens et reçoit tous les paiements. Son installation au Luxembourg avait un premier avantage : bénéficier de la Tva plus faible. Cet avantage va disparaitre puisqu'à partir de 2015, la TVA sur les livres sera celle du pays de destination. Cette société qui réalise un chiffre d'affaires important verse une redevance fiscalement déductible à une Société Holding en Commandite simple Amazon Lux SCS qui est détenue par les 2 compagnies américaines qui possèdent Amazon (l'une a plus de 95 % des parts, l'autre 5 %).

Cette société Holding est transparente au regard du droit du Luxembourg c'est-à-dire que les redevances perçues et les intérêts reçus des filiales ne sont pas imposables au Luxembourg, mais dans le pays de résidence des associés, les Etats-Unis. Mais, en raison du dispositif « Check the box » tant qu'ils ne sont pas rapatriés, ils ne sont pas imposables. Amazon a même obtenu quitus du fisc Luxembourgeois que ni ses associés ni ses sociétés soient considérées comme ayant une présence effective au Luxembourg.

Selon certaines études, on estime à 1 700 milliards de dollars le montant des profits de multinationales américaines en attente de rapatriement offshore.