Avec l'adoption définitive du Projet de Loi de finances, notre amendement prévoyant le versement direct sur la feuille de paie des salariés d'une fraction de la prime d'activité , par un mécanisme de ristourne dégressive de CSG, a été définitivement adopté par le Parlement (article 77 de la Loi de Finances). Sous réserve de validation par le Conseil Constitutionnel, il entrera en application au 1er janvier 2017.

Sa mise en œuvre est une simplification pour les salariés bénéficiant de la prime d'activité, qui en recevront directement la part la plus importante sur leur feuille de paie, chaque mois, sans aucune démarche de leur part, lorsque leur salaire horaire est inférieur à 1,34 SMIC.

Pour les salariés dont la CSG est prélevée mensuellement directement sur le salaire, cette dégressivité rétablit une continuité de la progressivité de l'imposition des revenus. Au lieu de commencer a un taux moyen de 9,7 % au SMIC, le taux de prélèvement effectif sera de 1,4 % au SMIC, 3,8 % à 1,1 SMIC, 7,5 % à 1,2 SMIC et se raccorde à partir de 1,34 SMIC à l'imposition traditionnelle.

Pour les non-salariés où la CSG est prélevée par forfait ou auto-liquidée, et où un versement sur la feuille de paie est par nature impossible, la compensation de la CSG pour les revenus modestes reste le versement de la prime d'activité.

La suite de cette note répond aux interrogations posées et aux arguments développés lors des débats en séance et dans la presse sur notre amendement.

Réponses à 10 questions sur notre amendement

Jean-Marc Ayrault et Pierre-Alain Muet

Les 10 réponses suivantes font suite aux interrogations posées et aux arguments développés lors du débat en séance et dans la presse sur notre amendement. Cet amendement, devenu article 77 de la Loi de finances, prévoit qu'une part de la prime d'activité sera versée directement sur la feuille de paye des salariés, par un mécanisme de ristourne dégressive de CSG sur les salaires horaires inférieurs à 1,34 SMIC.

Ce dispositif s'inscrit dans la perspective tracée par le président de la République de la mise en œuvre du prélèvement à la source de l'Impôt sur le revenu. De plus, en menant à bien les engagements du quinquennat sur la réforme fiscale, cette mesure est conforme à l'esprit du discours de politique générale du Premier ministre quand, en avril 2014, il proposait de partager l'effort de redistribution entre les salariés les plus défavorisés qui ne sont pas imposables à l'impôt sur le revenu et les contribuables modestes qui ont supporté certaines hausses d'impôt.

1. Quels avantages pour ceux qui bénéficient du dispositif ?

Sa mise en œuvre est une simplification pour les salariés bénéficiant de la prime d'activité, qui en recevront directement la part la plus importante sur leur feuille de paie, chaque mois, sans aucune démarche de leur part, lorsque leur salaire horaire est inférieur à 1,34 SMIC.

Du fait de la perception directe et automatique de la prime d'activité, le taux de recours sera largement plus élevé que celui estimé dans l'étude d'impact de la Loi Rebsamen (entre 50 % et 66 %).

2. Combien cette mesure va-t-elle coûter à l'Etat ?

Le coût du dispositif (qui ne sera effectif qu'à partir de 2017) devrait être de l'ordre du milliard d'euros en faveur des travailleurs les plus modestes, en raison principalement d'un taux de recours plus élevé.

3. Est-ce que cet amendement augmentera l'imposition des classes moyennes ?

Notre proposition consiste uniquement à abaisser la CSG sur les revenus les plus modestes sans augmenter en aucune façon l'imposition des autres contribuables.

Notre imposition des revenus est en effet atypique : elle comprend deux impôts, l'IR et la CSG, dont la somme est comparable à ce qu'est l'impôt sur le revenu chez tous nos voisins. Mais dans aucun autre pays démocratique, on entre dans l'imposition des revenus à un taux moyen aussi élevé (8 % par rapport au revenu brut, ce qui représente un taux de 9,7 % par rapport au revenu « imposable » à l'IR). La seule façon de rendre notre imposition des revenus juste et comparable à ce qu'elle est partout ailleurs, c'est d'abaisser la CSG de façon dégressive au voisinage du SMIC comme l'illustre l'annexe 1.

4. Cet amendement sera-t-il validé par le Conseil constitutionnel ?

L'amendement reprend la logique de dégressivité des cotisations sociales proposée l'an dernier par le gouvernement, mais cette fois-ci en s'appliquant à la CSG – un impôt - à travers la Prime d'activité.

Contrairement à une cotisation salariale qui ouvre des droits à prestations (retraites notamment) et ne peut être de ce fait dégressive, le Conseil constitutionnel ne s'oppose pas à une forme de progressivité de la CSG qui est un impôt. Il impose en revanche que soient prises en compte la situation familiale et le revenu global du foyer. C'est la raison qui a conduit, après la censure de la ristourne de CSG en 2000, à créer la PPE avec un plafond conjugalisé et familialisé. De même, les retraites et les allocations chômage bénéficient d'un taux nul ou réduit de CSG quand le revenu fiscal de référence est inférieur à un certain plafond.

L'amendement est donc doublement garanti puisqu'il combine à la fois cette condition de revenu fiscal de référence et la dimension familiale prévue pour la Prime d'activité.

5. Est-ce que cette mesure crée une inégalité avec les non-salariés ?

La jurisprudence constitutionnelle prévoit que la loi peut traiter différemment des situations différentes. Or l'amendement ne modifie pas les droits de chacun à la Prime d'activité. Il introduit simplement une différence dans le mode de versement car, par nature, un versement sur la feuille de paie est impossible pour les non-salariés. Ce sera d'ailleurs également le cas pour le prélèvement à la source de l'impôt sur le revenu.

En tout état de cause, cette différence de traitement est bien moindre que celles figurant déjà dans le régime de la Prime d'activité pour les travailleurs indépendants et les agriculteurs ou celles qui existaient dans le calcul de la PPE.

6. Dans quelle mesure l'application de ce dispositif pèsera-t-elle sur les ressources de la sécurité sociale ?

La réduction de CSG sera automatiquement compensée par le budget de l'État en loi de finances, comme cela s'est toujours fait pour les réductions de cotisations patronales. En outre, en transformant une dépense (une fraction de la prime d'activité) en allègement d'impôt, l'amendement réduit à la fois les dépenses publiques et les prélèvements obligatoires.

7. Est-ce que le dispositif entraînera des reprises lors du paiement de l'impôt sur le revenu ?

Pour répondre à cette question, il faut se placer dans le contexte de la mise en œuvre du prélèvement à la source.

Il n'y aura pas de reprise pour 2017 puisque les revenus de l'année seront neutralisés par le régime « d'année blanche » qui a déjà été annoncé.

A partir de 2018, en régime permanent, l'ajustement pourra relever soit du mécanisme au fil de l'eau permis par le prélèvement à la source, soit de la régularisation qui interviendra l'année suivante pour tous les contribuables sur l'ensemble des revenus déclarés.

Reprenons l'exemple mentionné lors du débat en 1ère lecture d'un couple marié dans lequel l'un des conjoints a un salaire de 1 SMIC et l'autre de 3 SMIC, si bien que leur revenu global les exclut du bénéfice de la prime d'activité. Le prélèvement au fil de l'eau - détaillé dans l'annexe 2 - montre que le prélèvement appliqué à chacun des conjoints ne change en rien le montant global d'Impôt sur le revenu et de CSG payé par le foyer, mais répartit la charge fiscale globale (IR+CSG) de façon plus juste en fonction du revenu. Ce que certains appellent « remboursement de la prime d'activité perçue à tort » devient, avec le prélèvement à la source, une répartition plus juste du prélèvement entre les 2 conjoints.

Ces cas de « régularisation » seront d'autant moins nombreux que le texte précise que la réduction de CSG est sanctuarisée pour tous les intéressés qui auront bénéficié de la Prime d'activité correspondante.

8. Est-ce que la mise en œuvre de notre proposition augmentera le revenu fiscal de référence (avec le même effet sur l'impôt local que la suppression de la demi-part des veuves) ?

Ce risque ne vaut pas pour l'amendement qui précise expressément que la réduction de CSG sera imputée « au titre » de la prime d'activité et, comme celle-ci, sera « affranchie » d'impôt sur le revenu.

En revanche, on aurait eu cette conséquence sur les impôts locaux avec la diminution des cotisations salariales votée en 2014 et invalidée par le Conseil constitutionnel. Celle-ci aurait majoré le revenu net et donc le revenu fiscal de référence pris en compte dans le plafonnement de la Taxe d'Habitation.

9. Cet amendement met à bas un dispositif, la Prime d'activité, pourtant à peine mis en place.

D'abord, l'amendement conserve toutes les améliorations qui ont été apportées à la PPE et au RSA par la loi Rebsamen : les bénéficiaires pourront demander trimestriellement le complément de prime auquel ils peuvent avoir droit, notamment en fonction de leur situation familiale.

Ensuite, on sait qu'en 2016, la distribution de la prime d'activité souffrira d'un taux de recours largement insuffisant. L'amendement contribuera à l'améliorer dès la deuxième année de sa mise en œuvre tout en préparant le basculement vers le prélèvement à la source.

10. Est-ce que cet amendement a été rédigé et voté dans la précipitation ?

Cet amendement est le fruit d'une réflexion approfondie et construite de longue date autour de la mise en œuvre du prélèvement à la source. Son principe en a été présenté lors d'une réunion spécifique du groupe socialiste de l'Assemblée nationale le 27 mai dernier, dès l'examen de la loi Rebsamen.

Les deux auteurs de l'amendement ont détaillé leur proposition dans un ouvrage publié en août par la Fondation Jean Jaurès présenté publiquement lors de l'Université d'Eté de La Rochelle. Son contenu avait, dès le mois de juillet, fait l'objet d'un échange avec le ministre des finances et le secrétaire d'Etat au budget ; puis à nouveau début octobre au moment du de la discussion du budget.

Voter le dispositif dans la Loi de finances pour 2016 est le seul moyen d'obtenir la validation du Conseil constitutionnel, qui examinera la Loi de finances avant la fin de l'année, et de disposer des délais satisfaisants pour ajuster les logiciels de paie et ceux des organismes sociaux. Parallèlement, il restera possible de corriger, s'il y a lieu, à la fois les paramètres et les détails législatifs d'ici la loi de finances pour 2017.

Quant au détail rédactionnel du texte, il n'a cessé d'être enrichi depuis la présentation de l'amendement début octobre. Il a encore été précisé pour tenir compte des échanges avec le gouvernement lors du débat qui a précédé son adoption par l'Assemblée nationale le 12 novembre dernier.

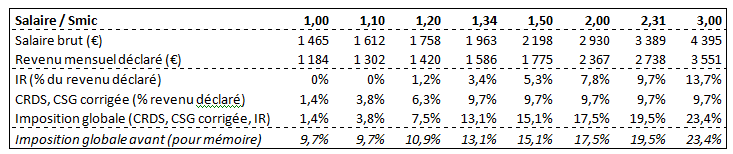

Annexe 1 : Progressivité de l'imposition globale des revenus avec la CSG dégressive

Le tableau suivant exprime le taux global d'imposition des revenus (IR, CSG et CRDS) rapporté au revenu déclaré (celui que communique l'employeur come « revenu imposable »), pour un célibataire dont le seul revenu est le salaire. Le taux de CSG y compris CRDS (8 % appliqué à 98,25 % du salaire brut) correspond à un taux de 9,7 % rapporté à ce revenu déclaré. En l'absence de CSG dégressive, c'est donc à ce taux moyen très élevé que commence dans notre pays l'imposition des revenus, avant d'augmenter à partir d'un peu moins de 1,2 SMIC avec la progressivité de l'impôt sur le revenu.

La CSG dégressive rétablit une continuité de la progressivité de l'imposition des revenus depuis les revenus les plus modestes (un prélèvement de 1,4 % au SMIC, 3,8 % à 1,1 SMIC 7,5 % à 1,2 SMIC) pour se raccorder à partir de 1,34 SMIC à l'imposition traditionnelle. Il rétablit, sans bouleverser la structure de l'IR et de la CSG, une progressivité de notre imposition des revenus comparable à ce qu'elle est dans tous les pays.

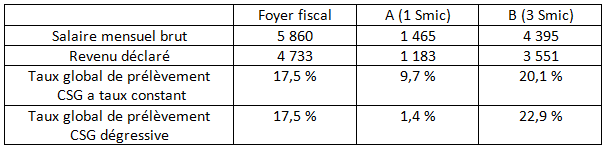

Annexe 2 : Comment se réalise l'ajustement au fil de l'eau avec le prélèvement à la source de l'IR lorsque le revenu global du foyer exclut le bénéfice de la prime d'activité

Le tableau suivant décrit comment se réalise l'ajustement avec le prélèvement à la source de l'IR dans l'exemple mentionné dans le débat en première lecture d'un couple marié sans enfant dans lequel l'un des conjoints a un salaire de 1 SMIC et l'autre de 3 SMIC, si bien que leur revenu global les exclut du bénéfice de la prime d'activité.

Le mode de prélèvement à la source de l'IR est celui que nous préconisons dans notre ouvrage consistant, à partir du taux qui s'appliquerait au salaire de chaque salarié s'il était célibataire. L'entreprise télécharge automatiquement chaque mois auprès de la DGFIP la réduction à appliquer à ce taux de prélèvement pour tenir compte de la situation du foyer fiscal.

Sans l'amendement, le conjoint A (1 SMIC) n'a pas de prélèvement au titre de l'IR et un prélèvement mensuel de 9,7 % du revenu imposable au titre de la CSG. Le conjoint B (3 SMIC) a un prélèvement de 9,7 % au titre de la CSG et un prélèvement ramené à 10,4 % au titre de l'IR (grâce au bénéfice du quotient conjugal). Le taux prélèvement mensuel est de 9,7 % pour A et de 20,1 % pour B.

Avec l'amendement, le conjoint A n'a pas de prélèvement au titre de l'IR et un prélèvement ramené à 1,4 % au titre de la CSG dégressive. Le conjoint B a un prélèvement de 9,7 % au titre de la CSG et de 13,2 % au titre de l'IR (conjugalisé) soit un prélèvement global de 22,9 %. Dans le cas d'un couple qui ne bénéficie pas de la prime d'activité, le seul effet de la CSG dégressive est de déplacer les prélèvements respectifs en réduisant le prélèvement sur le plus modeste et en la reportant sur le conjoint le plus riche.

Dans les deux cas, le prélèvement mensuel global est le même (17,5 % du revenu du foyer) mais sa répartition entre les 2 conjoints avec la CSG dégressive est plus juste. Ce que certains appellent un remboursement du trop perçu pour un couple n'ayant pas droit à la prime d'activité devient, avec le prélèvement à la source sur les 2 salaires, une répartition plus juste du prélèvement entre les 2 conjoints.

Par ailleurs pour respecter la confidentialité vis-à-vis de l'entreprise, nous proposons dans notre ouvrage que seule une réduction du taux de prélèvement de l'IR puisse être téléchargée. C'est bien le cas dans cet exemple. Le conjoint A ayant un taux d'IR nul, le bénéfice de la réduction résultant du quotient conjugal est concentré sur le conjoint B. Dans les deux cas, le taux de prélèvement à la source de l'IR conjugalisé appliqué par l'employeur de celui-ci est plus faible que le taux qu'il appliquerait au titre de l'IR à un salarié célibataire (13,7 % comme indiqué dans l'annexe précédente). L'ajustement peut donc effectivement se faire au fil de l'eau.