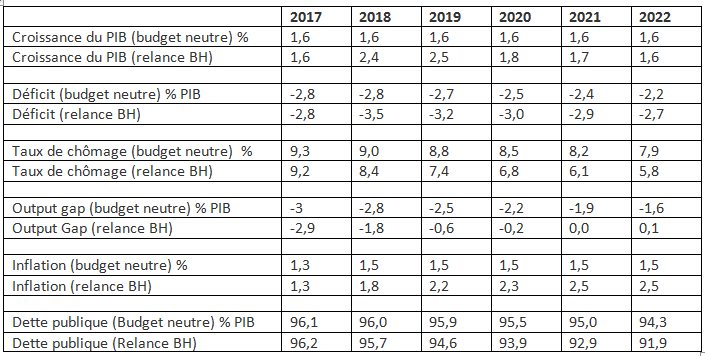

Pour évaluer l'impact du programme économique de Benoît Hamon, on part - comme il est d'usage dans les instituts de conjoncture - d'une croissance de référence à politique budgétaire neutre, c'est-à-dire où le taux de prélèvement obligatoire est constant et les dépenses augmentent au rythme de la croissance potentielle initiale (1,3 %). Cette croissance potentielle initiale de 1,3 % est celle qui est habituellement retenue par les instituts de conjoncture ou les institutions internationales. En raison de l'excès d'offre initial (output gap de 2,9 %) la croissance de référence (à politique budgétaire neutre), égale à 1,6 % par an, est spontanément supérieure à la croissance potentielle initiale. Elle est identique à la croissance du programme de stabilité bien qu'ayant un contenu différent.

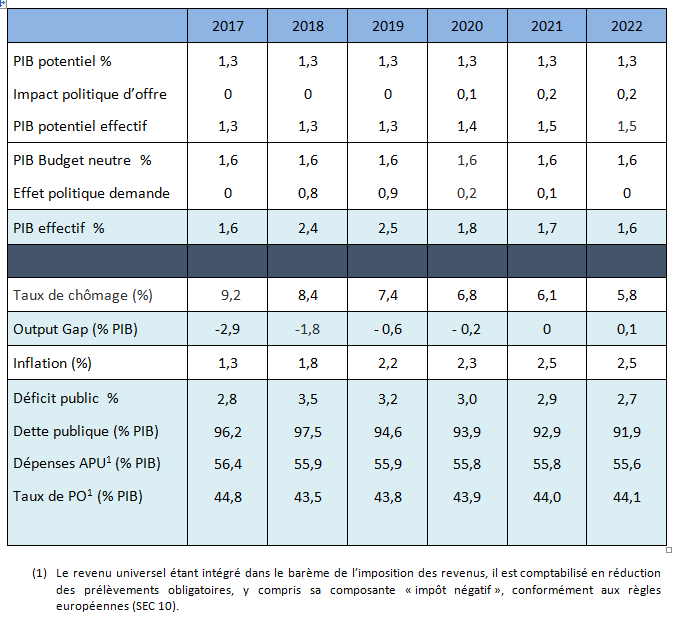

Notre analyse distingue l'impact des politiques d'offre et de demande. Elle s'appuie sur les effets multiplicateurs des modèles connus (OFCE, FMI).

Du côté de l'offre, l'impact des mesures concernant l'investissement l'innovation et la recherche augmente légèrement la croissance potentielle à partir de 2020 qui atteint 1,5 % à partir de 2020.

Du côté de la demande, la mise en oeuvre dès 2018 de la réforme fiscale intégrant le revenu universel stimule fortement le PIB en 2018-2019, de plus de ¾ de points par an au cours des 2 années. La croissance atteint respectivement 2,4 % en 2018 et 2,5 % en 2019 et le déficit des finances publiques se creuse transitoirement (3,5 % en 2018 et 3,2 % en 2019). L'effet de la relance s'atténue ensuite et le relais est pris par l'impact des politiques structurelles qui augmentent la croissance potentielle à partir de 2020.

Compte tenu du niveau initial de dette (proche de 100 % du PIB), la croissance nominale supérieure au déficit des finances publiques réduit de façon continue la dette en % du PIB sur toute la période (elle passe de 96,2 % en 2017 à 91,9 % en 2022). Du fait d'une croissance nominale plus forte que dans le programme de stabilité, la dette se réduit dans les mêmes proportions, malgré un déficit public supérieur.

Cette politique économique conduit non seulement à résorber le déficit de demande à la fin du quinquennat mais également à une très forte diminution du chômage dont le taux passe en dessous de 6 % en 2022 au lieu de 9,2 % aujourd'hui.

Plutôt que s'en remettre à des règles automatiques qui ont conduit à la récession des années 2012-2014, les pays de l'union monétaire seraient bien inspirés de mettre en place des politiques économiques adaptées à la situation conjoncturelle. Mais pour cela il faut corriger le déficit démocratique de l'union monétaire. C'est aussi une des propositions de Benoît Hamon.

La suite de la note compare de façon détaillée l’impact de la politique de relance de Benoît Hamon comparativement au scénario d’une politique budgétaire neutre.

II) De la pertinence d’une politique de relance : Comparaison des évolutions des principales gradeurs économiques entre la trajectoire de référence (à politique budgétaire neutre) et la trajectoire résultant de la politique de relance de Benoit Hamon.

Le tableau suivant montre que la politique de relance en début de période stimule fortement la croissance compte tenu du déficit de demande (output gap) initial et réduit rapidement cet écart à la production potentielle, alors que ce dernier se maintiendrait avec une politique budgétaire neutre.

La relance budgétaire est particulièrement pertinente dans ce contexte conjoncturel car elle améliore fortement la situation macroéconomique - y compris la dette - au prix d’un déficit public transitoire. En fin de période le déficit public est en effet à peine supérieur à celui d’une politique budgétaire neutre et la dette et le chômage baissent plus fortement du fait d’une croissance en volume et en valeur plus raisonnable.

Croissance plus forte, chômage et dette plus faible, le relâchement de la contrainte budgétaire en début de période est particulièrement efficace dans la situation conjoncturelle française, contrairement à tous les discours qui ne s’appuient sur aucune analyse macroéconomique sérieuse (c’est-à-dire fondée comme ici sur des simulations de modèles macroéconomiques) de l’impact que pourraient avoir une politique alternative. L’exemple le plus caricatural étant les analyses développées par l’ « Institut Montaigne » qui en est resté à l’âge de la pierre de l’analyse économique, se contentant de faire des additions ou des soustractions de mesures budgétaires sans tenir compte de l’impact que peuvent avoir ces politiques sur la croissance l’inflation, le chômage et - in fine - sur la dette et le déficit.