Comment rendre l'impôt juste ? Déjà, dans les cahiers de doléances lors de la Révolution, la question enflammait les débats de la Convention. Ci-après, mon interview par Béatrice Mathieu paru dans l’Express du 6 au 12 Février.

Trop plein de taxes, injustice fiscale, consentement à l’impôt... les questions soulevées par les gilets jaunes sont aujourd'hui au coeur du grand débat national. Comme une boucle sans fin de l'Histoire, ces mêmes revendications ont enflammé les débats de la Convention, au lendemain de la Révolution, il y plus de deux siècles.

Dans son essai Un impôt juste, c'est possible ! paru au Seuil, Pierre-Alain Muet, ancien conseiller économique de Lionel Jospin, livre un éclairage historique passionnant sur cette question fiscale qui, loin d'être réglée, attise toujours la colère sociale.

L’Express : En quoi le consentement à l’impôt est-il l’un des fondements de nos démocraties ?

PAM. C’est la nécessité de faire consentir le peuple à l’impôt qui est à l’origine de la fondation des parlements en Grande Bretagne, en France ou encore aux Etats-Unis. Cette histoire commence en Angleterre en 1215 avec l’adoption de la grande charte (Magna Charta) qui oblige le roi Jean sans Terre à obtenir l’accord d’un grand conseil - transformé ensuite en parlement- pour lever de nouveaux impôts. En 1302, la même raison conduira le roi Philipe Le Bel à la création des Etats généraux. Sauf qu’en France à partir du XVème siècle, la monarchie devenant absolutiste se passe de cette assemblée, ce qui débouchera inexorablement sur la Révolution. A l’opposé, de l’autre coté de la Manche, les conflits récurrents entre les souverains et le parlement vont progressivement construire les bases de la monarchie constitutionnelle actuelle.

Une révolte fiscale est aussi à l’origine de la révolution américaine et de la création des Etats-Unis...

PAM. C’est vrai. En 1765, le Parlement d’Angleterre veut faire contribuer ses colonies d’Amérique aux dépenses de la métropole en établissant un « impôt de timbre » sur tous les actes juridiques. La Virginie s’y refuse et déclenche une révolte fiscale qui se propage à toutes les colonies, conduisant l’Angleterre à faire machine arrière. Quelques années plus tard, le maintien par le Parlement britannique d’une taxe sur le thé débouche en décembre 1773 sur la « Boston Tea party », une révolte politique. Le principe « pas de taxation sans représentation » est le premier acte de la révolution américaine.

Parmi les mesures fiscales adoptées par la toute nouvelle république américaine, l’une résonne étonnement en Europe aujourd’hui. Pour assoir le fédéralisme américain, Alexander Hamilton – secrétaire au Trésor de Georges Washington – décide que l’Etat fédéral va reprendre toutes les dettes des différents Etats américains issues de la guerre et va financer leur remboursement par un impôt. Ce fédéralisme fiscal est le ciment des Etats-Unis. En Europe, ce débat a existé au moment de la crise de 2011. Certains ont plaidé pour que l’Union Européenne reprenne une partie des dettes provoquées par la récession. Cela aurait été l’occasion de créer un impôt sur les sociétés unique et d’éviter la guerre fiscale que se jouent encore aujourd’hui les pays membres de l’UE. Malheureusement, cette piste n’a pas été retenue...

Comment la question fiscale et le sentiment de « trop plein d’impôt » expliquent la chute de la monarchie française ?

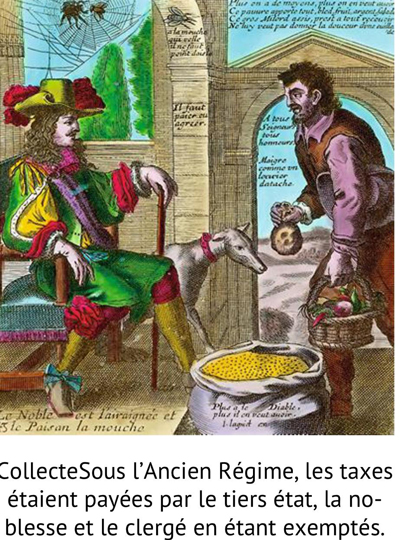

PAM. En réalité, c’est le sentiment d’injustice fiscale qui explique la chute de la monarchie. Dans l’ancien régime, les taxes étaient payées par le tiers état, la noblesse et le clergé en étant exemptés. Le système fiscal se caractérise alors par une accumulation d’impôts – la taille, la capitation, le dixième, le vingtième – et de taxes indirectes sur la consommation – dont la fameuse gabelle sur le sel - sans compter la corvée royale payée en journée de travail. Comme les rois de France n’avaient jamais réuni les Etats généraux depuis le XVème siècle, il n’y avait aucun consentement à l’impôt.

La quasi-faillite de l’Etat oblige alors Louis XVI à réunir cette assemblée... sans doute trop tard ! La situation financière du pays aurait pu être résolue en faisant contribuer les deux ordres qui ne payaient rien. Ce que le roi refuse ! Le 17 juin 1789, c’est-à-dire un mois après la première réunion des Etats généraux, les députés du tiers état se proclament en Assemblée nationale. Leur première décision ? Autoriser provisoirement la perception des impôts, marquant ainsi le pouvoir du parlement en matière fiscale...

La déclaration des droits de l’homme comporte d’ailleurs un volet fiscal extrêmement clair...

PAM. Les articles 13 et 14 sont effectivement relatifs à l’impôt. Le premier stipule que pour financer l’administration, il faut une contribution commune également répartie entre les citoyens en fonction de leur faculté. Le second indique que tous les citoyens ont le « droit de constater par eux-mêmes ou par leur représentant, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi et d’en déterminer la quotité, l’assiette, le recouvrement et la durée » ... Après tout c’est ce que veulent les gilets jaunes ! A l’époque – et comme aujourd’hui - l’égalité devant l’impôt est une revendication essentielle des cahiers de doléances !

Avant même la révolution, les philosophes des Lumières s’emparent du sujet de la justice fiscale et défendent avec vigueur la création d’un impôt progressif (le taux progresse avec le niveau de revenu) au détriment d’un impôt proportionnel (le taux d’imposition est le même quel que soit le niveau de revenu) ...

PAM. Condorcet, qui a joué un rôle important dans les débats de la Convention, soutenait qu’on ne pouvait pas taxer de la même façon le nécessaire et le superflu. Dans « l’Esprit des lois », Montesquieu explique, lui, qu’une taxe proportionnelle n’est pas juste et plaide pour la création d’un impôt progressif tel qu’il existait dans la démocratie athénienne. Curieusement, la révolution ne retiendra pas les propositions des philosophes des Lumières, et elle accouche d’impôts proportionnels - les quatre vieilles - fondés sur les biens (le capital) et non pas sur le revenu. Ces impôts sont les ancêtres de nos impôts locaux actuels.

Pourquoi cette notion de progressivité se développe d’abord dans le monde anglo-saxon dans la seconde moitié du XIXème siècle et pas en France ?

PAM. C’est la théorie économique de l’utilité marginale, portée notamment par Knut Wisksell, qui va profondément bouleverser la notion de justice fiscale. L’économiste suédois la définit comme l’égalité des sacrifices. Et pour cela, il faut taxer plus fortement les revenus élevés que les revenus modestes. En clair, taxer davantage le superflu que le nécessaire, comme le définissait quasiment un siècle auparavant Condorcet.

Cette idée de progressivité va inspirer partout en Europe la création d’un impôt sur le revenu : en Angleterre en 1848, en Suède (1861), en Italie (1864), en Suisse et en Allemagne (1891), aux Pays-Bas (1893) ... Alors qu’outre-Manche les libéraux sont à la manœuvre, en France, ils rejoignent le camp des conservateurs. Des débats acharnés vont enflammer la troisième république. Quelques 200 propositions de lois sont enterrées et il faut attendre la loi Caillaux de 1907 (adoptée en 1914) pour voir la création d’un impôt sur le revenu progressif. On voit bien encore avec les polémiques sur l’ISF, la « flat tax » de 30 % sur les revenus de l’épargne ou les revendications pour une nouvelle tranche d’impôt sur le revenu, que ces débats sur la justice fiscale sont toujours d’actualité, plus de deux siècles après la Révolution.

Propos recueillis par Béatrice Mathieu