Mon dernier livre paru aujourd'hui aux Editions du Seuil.

On peut comprendre la défiance des Français vis-à-vis de l’impôt sur le revenu ; ils ne sont convaincus ni de sa justice ni de son efficacité. Il est en effet injuste, complexe, mité par les niches et l’optimisation fiscale et perpétue une conception archaïque de la famille au détriment des femmes et de la liberté de choisir sa vie. Avec la montée en charge de la CSG depuis 30 ans, notre imposition des revenus – constituée de deux impôts profondément différents, l’IR et la CSG - est devenue atypique dans le paysage européen. Commençant à un taux moyen très élevé - le taux de la CSG (9,7 %) - qui pèse fortement sur la moitié la plus modeste de nos concitoyens, elle n’est progressive que pour l’autre moitié, confortant l’idée fausse que seule une moitié des Français paieraient un impôt sur le revenu, alors que tous paient la CSG.

Il y a donc urgence à changer. Et la bonne nouvelle, c’est qu’on peut le faire facilement, à partir de l’impôt prélevé à la source, en diminuant l’imposition des plus modestes sans augmenter celle des autres.

Les ratés de Hollande

Mais peut-t-on compter sur Emmanuel Macron ? Il aura eu le mérite de mettre en œuvre le prélèvement à la source, mais ses premières mesures inspirées de l’économie du ruissellement sont aux antipodes de la justice fiscale ! François Hollande aurait pu le faire. Il fut dans la campagne présidentielle de 2012 le candidat de la « révolution fiscale ». Tout devait changer annonçait-il en octobre 2009 dans un discours « fondateur » à Périgueux : toutes les niches fiscales seraient supprimées, la CSG et l’impôt sur le revenu seraient fusionnés et le prélèvement à la source généralisé ... Mais rien ne se fit au pouvoir. Député socialiste, j’ai vu de près le candidat de la réforme fiscale devenir le président du bricolage fiscal. Et quand, pour tenter de sauver son quinquennat, il prétendit reprendre le chemin de la réforme fiscale, ce fut pour réitérer le coup politique de Nicolas Sarkozy : annoncer pour le mandat suivant la réforme majeure qui aurait dû être prise au début de son mandat.

Une réforme simple et juste

Nous ne serions pas prêts à payer des impôts ? Un voyage dans l’histoire montre pourtant le lien étroit entre l’impôt, la démocratie et le consentement à payer. Des débats passionnés de la Révolution inspirés par la philosophie des Lumières aux farouches batailles autour de la création de l’impôt sur le revenu en France en 1914, on ressort fasciné par l’actualité des arguments et des débats.

Alors que faire ? Une fois le prélèvement à la source, la mère des réformes, mis en œuvre, on peut bâtir un impôt sur le revenu juste et simple. La proposition de réforme fiscale par laquelle se conclut l’ouvrage est la fusion des dispositifs sociaux et fiscaux en un seul et même dispositif qui s’applique à tous les citoyens : un Revenu universel intégré dans l’impôt sur le revenu prélevé à la source. Il n’y a plus de discrimination entre ceux qui paient l’impôt sur le revenu et ceux qui perçoivent les minima sociaux car :

tout le monde perçoit le revenu universel ; tout le monde paie un impôt sur le revenu qui commence au premier euro d’activité (ou de retraite ou de revenu du capital) gagné, seul le solde entre le revenu universel et l’impôt sur le revenu est versé ou prélevé tous les mois dans le cadre du prélèvement à la source.

La réforme peut se faire à un coût quasi-nul si l’on transforme les dispositifs existants (RSA et Prime d’activité) en revenu universel ; le coût résulte alors uniquement du caractère universel du revenu minimum qui fait disparaître le non recours. Ce coût est évidemment plus élevé si on élargit le revenu universel notamment aux jeunes. Mais dans tous les cas la réforme aboutit à une imposition des revenus progressive dès le premier euro, en diminuant l’impôt des plus modestes sans augmenter celui de quiconque.

Un impôt juste, c’est possible et c’est simple à mettre en œuvre.

Retrouvez ci-dessous mon article paru dans Alternatives Economiques du 25 juin: :

La réforme fiscale oubliée... pour longtemps

Pierre-Alain Muet, économiste, ancien député

A un moment où le mot « réforme structurelle » est devenu l’alpha et l’oméga du discours politique, il est une vraie réforme structurelle, oubliée en chemin qui était pourtant au coeur de la campagne de François Hollande : celle de l’imposition des revenus. Après un effort de cohérence la première année, malheureusement occulté par une accumulation de prélèvements, les 4 années suivantes reproduisirent les bricolages qui avaient caractérisé les précédents quinquennats : suppression de la première tranche entrainant une entrée brutale dans l’IR et rétrécissant encore plus l’impôt progressif, créations de nouvelles niches fiscales et réforme structurelle - le prélèvement à la source - renvoyée une fois de plus à la mandature suivante. Quant au programme fiscal du nouveau président de la république Emmanuel Macron, il s’inscrit malheureusement dans la droite ligne des bricolages de son prédécesseur, ce qui n’est guère étonnant quand on se souvient qu’il en fut en partie l’inspirateur.

J'ai répondu ce vendredi 10 mars sur BFM Business aux questions de Nicolas Doze concernant le programme économique de Benoît Hamon, notamment son projet de Traité européen et le revenu universel :

Si vous avez des difficultés à voir cette vidéo, vous pouvez la consulter sur : http://bfmbusiness.bfmtv.com/mediaplayer/video/nicolas-doze-les-experts-22-1003-922481.html

Notre système de protection sociale et de prélèvement sur les ménages, hérité de couches successives de réformes partielles, est injuste et incohérent. Et rien n'a fondamentalement changé ces dernières années car la réforme de l'imposition des revenus a été la grande oubliée du quinquennat Hollande.

Outre le fait qu'il impose trop fortement les revenus modestes par un taux moyen de CSG de 8 % dès le premier euro gagné, le système actuel les pénalise par le caractère non automatique du versement et une familialisation aberrante de la prime d'activité. En comptant pour seulement ½ part le conjoint au lieu d'une part dans l'impôt sur le revenu, la Prime d'activité aboutit à cette absurdité que 2 salariés célibataires au SMIC qui touchent la Prime d'activité la perdent s'ils se marient !

La création d'un Revenu universel proposé par Benoît Hamon, conjuguée à la réforme fiscale inspirée des propositions de CSG dégressive portées depuis longtemps par le PS, redonne une cohérence complète à l'ensemble de nos prélèvements obligatoires.

On présente souvent le Revenu universel comme un versement à tous les citoyens d'un revenu mensuel de 600€, financé par un prélèvement progressif sur le revenu. Cela conduit à des transferts financiers de plusieurs centaines de milliards qui n'ont aucune réalité concrète, dès lors que le prélèvement se fait à la source. A partir d'un certain niveau de revenu, le Revenu universel sera tout simplement déduit de l'impôt payé et le barème du « Revenu universel net d'impôt » devient un versement de 600€ qui s'atténue progressivement avec la hausse des revenus d'activité pour devenir un prélèvement progressif à partir d'un certain seuil.

Pour le mettre en œuvre, il faut remplacer la ligne « Impôt sur le revenu » qui apparaîtra en 2018 sur la feuille de paye, par une ligne « Revenu universel net de l'imposition des revenus » qui aura l'avantage d'introduire une véritable progressivité des prélèvements sur les revenus modestes en compensant un taux de CSG excessif.

Pour un coût net de l'ordre de 35 milliards, la réforme assure à la fois que quels que soient les accidents de la vie, le revenu individuel de toute personne de plus de 18 ans ne sera jamais inférieur à 600€, tout en réalisant une importante revalorisation de la rémunération du travail. Pour un salarié à temps plein au SMIC, la réduction de prélèvement fera en effet passer le SMIC net de 1150 € à 1350 € sans affecter le SMIC brut (1480 €) et donc la compétitivité des entreprises. Cette réduction de prélèvement se poursuivra de façon décroissante jusqu'à 1,9 SMIC, l'impôt sur le revenu restant inchangé au-delà de cette valeur.

Première étape vers une protection sociale du 21ème siècle, la réforme proposée par Benoit Hamon serait l'une des réformes les plus importantes depuis la mise en place de la Sécurité sociale après la Seconde Guerre mondiale.

Vous pouvez consulter l'article complet dans l'édition actuelle d'Alternatives Economiques.![]()

La Commission des Finances a auditionné ce mercredi 1er février Antoine Dulin, rapporteur du Conseil économique social et environnemental (CESE), sur l'évitement fiscal, rapport sur lequel j'ai été auditionné par le CESE en juin 2016 (voir vidéo du 9 juin sur ce site).

Cette audition a été l'occasion de faire le point sur la lutte contre l'évasion et l'optimisation fiscales. Comme je l'indique dans mon intervention (vidéo ci-dessous), il est pertinent aujourd'hui, comme le propose la résolution adoptée par notre Assemblée, d'organiser une conférence de parties sur ce sujet au sein de l'ONU. Mais nous avons bien fait de commencer autrement en confiant à l'OCDE le soin de travailler sur ce sujet pour établir progressivement un consensus. Car si nous avions commencé par des négociations diplomatiques, chaque pays serait venu défendre ses intérêts et il ne se serait rien passé, compte tenu des divergences entre le Nord et le Sud notamment.

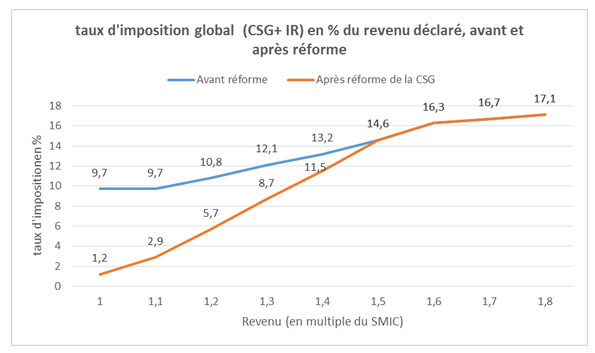

La réforme proposée par Arnaud Montebourg est une réduction dégressive de la CSG sur tous les revenus d'activité inférieurs à 1,5 SMIC, qui ramène le taux de CSG-CRDS à 1 % au niveau du SMIC et l'augmente progressivement pour rejoindre le taux actuel de 8% à 1,5 SMIC.

L'allègement est maximal au SMIC (1 200€ par an soit l'équivalent d'un 13ème mois) et il reste important jusqu'à un revenu brut de 2000 €

Cette réforme redonne une cohérence complète à notre imposition des revenus sans avoir à fusionner deux impôts profondément différents qui serait longue et difficile à mettre en œuvre. Elle peut être votée dans une loi de finances rectificative dès juillet 2017 pour être mise en œuvre au 1er janvier 2018. Alors que notre imposition globale des revenus commence à un taux très élevé au premier euro pour les actifs élevés (le taux de CSG de 8 % correspond a un taux de 9,7% du revenu déclaré), la réforme rétablit une imposition du revenu qui augmente progressivement à partir de 1,2 % pour un salaire égal au SMIC pour rejoindre le taux global d'imposition actuel à 1,5 SMIC. C'est la révolution fiscale douce !

Le pdf ci-joint détaille la proposition de réforme fiscale. ![]() Baisse de la CSG - Note pour Arnaud Montebourg

Baisse de la CSG - Note pour Arnaud Montebourg

Lors de la conférence de presse d'Arnaud Montebourg sur son programme économique, j'ai répondu à une question concernant la constitutionnalité de la baisse de la CSG (vidéo ci-contre).

L'avantage fiscal applicable aux actions gratuites est justifié pour les petites entreprises qui se créent et n'ont pas les moyens de payer des salaires élevés, ce qu'elles compensent par des revenus futurs sur le succès de l'entreprise.

Le principe des actions gratuites devrait être réservé à ce cas de figure. Malheureusement, elles ont été utilisées et dévoyées par de grandes entreprises qui auraient les moyens de verser des salaires, mais préfèrent verser des actions gratuites qui ne sont pas imposées comme les salaires. Et cet avantage a été encore accentué par la loi Macron.

L'amendement de la rapporteure générale conserve l'avantage fiscal des actions gratuites pour les PME qui se créent et ne distribuent pas de dividendes. Elle applique en revanche aux actions gratuites des autres entreprises la même fiscalité que les salaires, puisque ces actions sont en fait des salaires déguisés.

Il été adopté malgré l'avis négatif du gouvernement.

Ci-joint, la vidéo de mon intervention :

Lors de la discussion générale du budget, j'ai souligné l'importance d'une réforme - le prélèvement à la source - qui permettra enfin que notre impôt soit assis sur le revenu de l'année en cours et non sur celui de l'année précédente. Lorsqu'un contribuable se retrouve à la retraite, au chômage ou lorsqu'il subit une baisse de revenu, il doit souvent payer un impôt considérable qui ne correspond plus à la réalité de ses revenus.

J'ai rappelé que l'individualisation du prélèvement, qui consiste, tout en conservant le quotient conjugal, à ajuster le taux de prélèvement au revenu de chacun des conjoints, était un facteur d'égalité au sein du couple, corrigeant en quelque sorte l'effet inégalitaire du quotient conjugal.

Enfin, j'ai également regretté que cette réforme n'ait pas été mise en oeuvre quand Jean-Marc Ayrault, alors Premier ministre, la proposait. Car elle aurait été votée en 2014 et mise en oeuvre en 2016, de façon irréversible dans ce mandat.

Ci-joint la vidéo et, dans la suite de cette note, le texte de mon intervention.

La lutte contre l'évasion fiscale représente un enjeu fondamental pour les budgets nationaux mais aussi pour la justice fiscale.

Une première étape a été franchie dans notre union européenne avec le paquet sur la transparence fiscale et la transposition des normes élaborées par l'OCDE dans le projet BEPS.

Mais nous devons aller plus loin, en avançant dans la mise en œuvre effective d'une assiette commune consolidée pour l'impôt des sociétés.

La première condition pour lutter efficacement contre l'optimisation fiscale agressive, c'est en effet d'adopter des règles communes pour l'assiette de l'impôt sur les sociétés. Cela évitera que des entreprises multinationales utilisent toutes les failles de ces législations pour ne payer aucun impôt dans aucun pays. Ce sera en outre une simplification considérable pour toutes les entreprises qui ne seront plus confrontées à 28 législations nationales différentes.

La deuxième condition est d'avoir une assiette consolidée pour imposer les bénéfices dans l'état membre où ils sont réalisés, chaque état restant libre de fixer le taux d'imposition qui lui convient.

J'en ajouterai une troisième. L'histoire montre que la meilleure façon d'avancer vers une assiette commune est de faire, d'une petite fraction de l'impôt sur les sociétés, une ressource propre de l'union. Nous l'avons fait pour la TVA à un taux très faible de 0,3 %. Nous devrions faire la même chose pour l'impôt sur les sociétés.

Cela contribuerait à la stabilisation automatique dont nous manquons cruellement dans l'union monétaire et réaliserait l'engagement du traité fondateur de l'union, qui exprimait dans son article 311 que le budget de l'union devait être principalement financé par des ressources propres. Ce serait une avancée considérable pour notre union monétaire.

Malgré les pressions des lobbies bancaires sur les députés et le gouvernement, l'Assemblée nationale a confirmé, dans la séance publique du 29 septembre, le droit au changement annuel de l'assurance emprunteur.

L'assurance emprunteur est depuis longtemps un secteur où, malgré les législations successives, les banques ont conservé une situation de quasi-monopole conduisant à des tarifs scandaleusement élevés et à un taux de marge exorbitant de 50 % en moyenne, alors qu'il est de 10 % dans le reste de l'assurance. Après les lois Lagarde puis Moscovici, la loi Hamon de 2014 avait apporté la possibilité de substitution - tout au long la première année - d'un contrat d'assurance à celui proposé par la banque, sous conditions de garanties équivalentes. Pour les années suivantes, la loi rappelait le droit à résiliation annuelle prévue dans le code des assurances, en indiquant que les contrats pouvaient préciser les modalités de substitution.

Les banques se sont emparées de cette ambiguïté pour en déduire qu'au-delà d'un an, si elles n'étaient pas stipulées dans le contrat, la résiliation et la substitution n'étaient plus possibles, alors que le code des assurances autorise cette résiliation chaque année à la date anniversaire du contrat. En affirmant clairement le droit au changement annuel, la loi permettra à nos concitoyens d'adapter leur couverture aux aléas de leur vie (perte d'emploi, mise en œuvre du droit à l'oubli) et assainira un marché pour le plus grand bénéfice des emprunteurs.

Dans mon intervention liminaire j'ai rappelé les profits exorbitants réalisés par les banques et l'impact bénéfique sur les tarifs d'assurance mais aussi sur la protection des assurés qu'aurait l'introduction de la concurrence dans ce secteur.

Dans ma réponse à l'amendement de suppression déposé par Christophe Caresche, j'ai rappelé que seul le droit de changer annuellement d'assurance permettra de respecter le droit à l'oubli récemment voté. Il résoudra également le cas d'un chômeur ne pouvant résilier une assurance qu'il paye mais qui ne couvre plus les risques qu'il a souscrit initialement, car près de la moitié des contrats bancaires ne couvrent pas le risque incapacité-invalidité en cas d'inactivité (chômage notamment ou même congé parental).

Enfin, vous trouverez dans le pdf ci-après la note détaillée que j'ai publiée à la fondation Jean Jaurès sur ce thème : ![]() Pour-le-droit-au-changement-annuel-de-l-assurance-emprunteur

Pour-le-droit-au-changement-annuel-de-l-assurance-emprunteur